ページの本文です。

更新日付:2020年4月15日 / ページ番号:C011731

個人市民税の寄附金控除の指定手続について

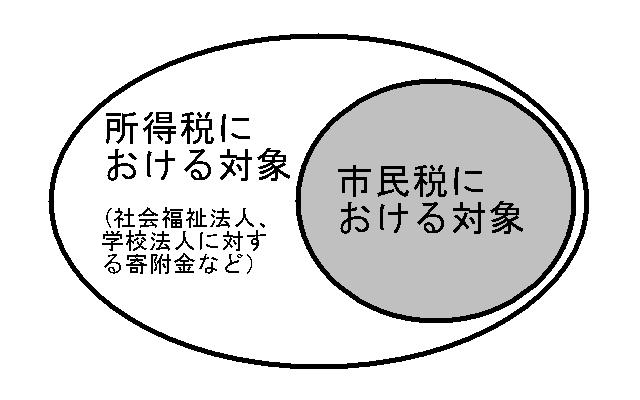

条例指定により控除の対象となる寄附金

所得税の寄附金控除の対象となっている寄附金(国に対する寄附金及び政党等に対する政治活動に関する寄附金を除く)のうち、次の1から3のものです。

- 市内に主たる事務所を有する法人に対する寄附金

- 1以外の法人で、市長が指定した法人又は団体に対する寄附金

- 特定公益信託の信託財産とするために支出した金銭のうち、市長が指定したもの

指定の手続

上記(条例指定により控除の対象となる寄附金)の1から3について、手続は以下のとおりです。

- 指定の手続は不要です。

主たる事務所が、寄附時点でさいたま市内に登記されていれば、寄附金控除の対象となります。 - 指定の手続が必要です。

指定を希望される法人又は団体の皆様は、さいたま市役所市民税課で手続が必要です。

【様式と記載例のダウンロード】

指定申出書(法人又は団体用)〔様式第39号の2〕は「ダウンロード(個人市民税・県民税寄附金指定関係様式)」からダウンロードできます。

- 指定の手続が必要です。

指定を希望される特定公益信託の受託者の皆様は、さいたま市役所市民税課で手続が必要です。

【様式と記載例のダウンロード】

指定申出書(特定公益信託用)〔様式第39号の6〕は「ダウンロード(個人市民税・県民税寄附金指定関係様式)」からダウンロードできます。

指定を受けた後に行っていただくこと

詳しくは、指定を決定した際にお知らせしますが、以下の事務をお願いします。

- 毎事業年度終了後4月以内に、所定の事業報告書の提出

【様式と記載例のダウンロード】

事業報告書(法人又は団体用)〔様式第39号の5〕は「ダウンロード(個人市民税・県民税寄附金指定関係様式)」からダウンロードできます。

事業報告書(特定公益信託用)〔様式第39号の9〕は「ダウンロード(個人市民税・県民税寄附金指定関係様式)」からダウンロードできます。 - 暦年(1月1日から12月31日)ごとに作成した寄附者名簿の提出

- 指定を受けた際に申し出た事項に変更があった場合の届出

【様式と記載例のダウンロード】

指定法人等の指定等に係る異動届出書〔様式第39条の10〕は「ダウンロード(個人市民税・県民税寄附金指定関係様式)」からダウンロードできます。

関連リンク

この記事についてのお問い合わせ

財政局/税務部/市民税課 管理・企画係

電話番号:048-829-1913 ファックス:048-829-1986