ページの本文です。

更新日付:2022年12月23日 / ページ番号:C002773

納期の特例について

納期の特例制度とは

給与等の支払いを受ける人が常時10人未満である特別徴収義務者は、毎月納入する特別徴収税額を、12月と翌年6月の年2回に分けて納入することができます。この特例を受けるためには、「市民税・県民税特別徴収税額の納期の特例に関する申請書」を提出し、承認を受ける必要があります。

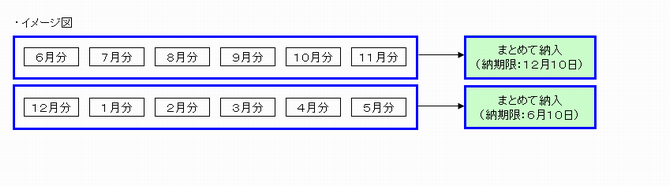

※ 納期限は、6月分から11月分までが12月10日、12月分から翌年5月分までが翌年6月10日となります(10日が土曜日及び日曜日並びに国民の祝日等の場合には、金融機関の翌営業日が納期限となります。)。

※ 常時10人未満かどうかは雇用形態ではなく、通常期の業務運営にあたっている人数で判断します。

※ 申請が承認された場合は、毎年度特例が継続されます。該当の様式・記入例を選択しクリックしてください。

※ 平成28年1月1日以後に行われる申請から、特別徴収義務者の法人番号の記載が必要となります(記載欄がない旧様式を用いる場合、余白等に記載した上で提出をお願いします。)。

特別徴収した市民税・県民税を年2回に分けて納入する特例を申請する場合

様式はダウンロードページ(4 納期の特例について)にあります。

※申請月以降の分について承認となります。(月の20日頃までに申請してください)

納期の特例の承認を受けている事業所等で、給与等の支払いを受ける者が10人以上になった、などにより特例の承認を取り消す場合

様式はダウンロードページ(4 納期の特例について)にあります。

この記事についてのお問い合わせ

財政局/北部市税事務所/法人課税課 特別徴収係

電話番号:048-646-3271 ファックス:048-646-3164