ページの本文です。

更新日付:2020年1月1日 / ページ番号:C011810

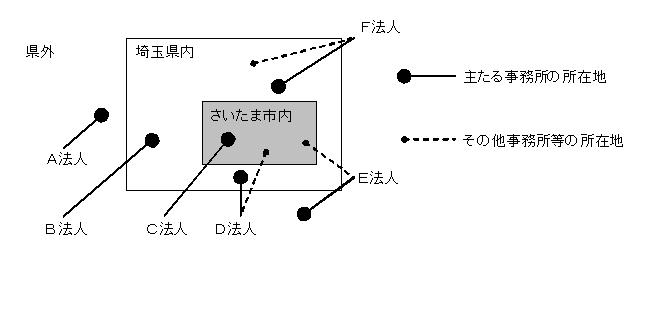

主たる事務所の所在地により指定を受けるための手続きが異なります(個人住民税の寄附金控除関係)

事務所等(注釈1)の所在地によって、必要な手続が異なります。

(例)D法人の場合(主たる事務所 市外(県内)、その他事務所等 市内)

主たる事務所が県内にあるので、個人県民税の寄附金控除対象(埼玉県への指定申請は不要)となります。また、その他事務所等が市内にあるので、市の指定を受ければ、個人市民税の寄附金控除対象となります(注釈2)。

| 名称 | 主たる事務所の所在地 | その他事務所等の所在地 | 埼玉県への指定申請 | 埼玉県の個人県民税の控除対象(注釈3) | さいたま市への指定申出 | さいたま市の個人市民税の控除対象(注釈3) |

|---|---|---|---|---|---|---|

| A法人 | 市外(県外) | なし | 不要 | 対象外 | 不要 | 対象外 |

| B法人 | 市外(県内) | なし | 不要 | 対象 | 不要 | 対象外 |

| C法人 | 市内 | なし | 不要 | 対象 | 不要 | 対象 |

| D法人 | 市外(県内) | 市内 | 不要 | 対象 | 必要 | 要指定 |

| E法人 | 市外(県外) | 市内 | 必要 | 要指定 | 必要 | 要指定 |

| F法人 | 市外(県内) | 市外(県内) | 不要 | 対象 | 不要 | 対象外 |

注釈1 「事務所等」とは、事務所及び主たる目的である業務を行うための事業所、施設のことです。

注釈2 例の場合、例えば、さいたま市内在住のGさんが、市の指定を受けたD法人に寄附した場合、個人県民税と個人市民税の両方について、寄附金控除が適用されます。

注釈3

- 対象 寄附金控除の対象です。

- 要指定 指定を受ければ寄附金控除の対象となります。

- 対象外 寄附金控除の対象となりません。

この記事についてのお問い合わせ

財政局/税務部/市民税課 管理・企画係

電話番号:048-829-1913 ファックス:048-829-1986