ページの本文です。

更新日付:2024年4月10日 / ページ番号:C098165

令和6年度から適用される個人市民税・県民税の主な改正

上場株式等の特定配当等に係る課税方式の一致

上場株式等の配当所得等又は源泉徴収ありの特定口座内の株式等譲渡所得については、所得税と市民税・県民税において異なる課税方式の選択が可能とされてきましたが、令和4年度税制改正により、令和6年度以降の市民税・県民税においては、課税方式を所得税と一致させることとなりました。この改正により、令和5年以降に発生するこれらの所得について、市民税・県民税申告書において課税方式を選択することはできなくなり、所得税の確定申告で選択した課税方式で市民税・県民税が課税されます。

国外居住親族に係る扶養控除等の見直し

国外に居住する30歳以上70歳未満の親族については、以下のいずれかに該当する場合を除いて、扶養控除の対象とならないことになります。あわせて、非課税基準の算定においても除かれることになります。

・留学生

・障害者

・扶養控除を申告する納税義務者からその年における生活費又は教育費に充てるための支払を38万円以上受けている人

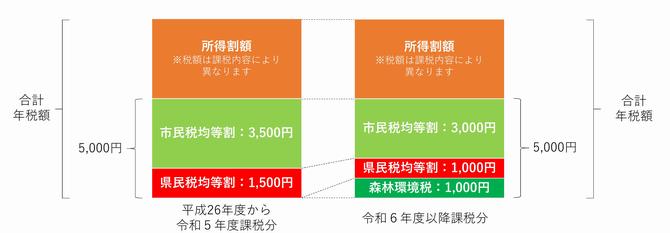

森林環境税の導入

森林環境税とは、令和6年度から国内に住所のある個人に対して課税される国税ですが、市町村において個人市民税・県民税均等割と併せて1人あたり年額1,000円が徴収されます。その税収の全額が、国によって森林環境譲与税として都道府県・市町村へ交付されます。なお、令和5年度までの個人市民税・県民税は東日本大震災からの復興に係る防災のための財源確保を目的に合計1,000円(市民税:500円、県民税:500円)が加算されており、そのため森林環境税の導入によってただちに年税額が増加するものではありません。

森林環境税の詳細についてはこちらの総務省のホームページをご覧ください。

令和6年能登半島地震災害に係る雑損控除額等の特例

令和6年能登半島地震により被災された皆様方に心からお見舞い申し上げます。

今般の災害により住宅や家財等の資産について損失が生じたことによる雑損控除については、通常令和7年度の市民税・県民税で適用されるものですが、選択により令和6年度の市民税・県民税において適用することができる特例が創設されました。

また、本特例の選択に関わらず、今般の災害による雑損控除を適用した年度の市民税・県民税において控除しきれなった金額があるときは、以降最大5年間の市民税・県民税において繰越控除として適用することができます。

※本特例の適用により令和6年度の市民税・県民税において適用した雑損控除に係る損失について、令和7年度以降の市民税・県民税における雑損控除で重複して適用することはできません。

本特例については、所得税の確定申告をすることで所得税及び市民税・県民税のいずれも適用することができます。詳細については、こちらの内閣府のホームページをご覧ください。

市民税・県民税特別税額控除(定額減税)

詳細については、こちらのホームページをご覧ください。(定額減税(令和6年度税制改正))

↓なお、所得税の定額減税についてお調べになりたい方は、国税庁ホームページ「定額減税 特設サイト」 をご覧ください。

この記事についてのお問い合わせ

財政局/税務部/市民税課 管理・企画係

電話番号:048-829-1913 ファックス:048-829-1986