ページの本文です。

更新日付:2022年6月7日 / ページ番号:C011721

『ふるさと応援』寄附に関する税制について

個人が所得税及び復興特別所得税の確定申告書を提出する場合

所得税及び復興特別所得税の確定申告書を提出することで、寄附された年分の所得税及び寄附された翌年度の個人市民税・県民税が軽減されます。

なお、所得税及び復興特別所得税の確定申告書を提出せずに、市民税・県民税申告書のみ提出した場合、所得税の軽減を受けることができませんのでご注意ください。

令和元年6月1日から、ふるさと納税制度の見直しが行われました。詳細はこちらの「ふるさと納税制度の見直し」をご覧ください。

計算方法

- 所得税及び復興特別所得税の軽減額(寄附金控除)

(A)(寄附金額-2,000円)×所得税の税率×1.021

・寄附金額は、総所得金額等の合計額の40%が上限となります。

個人市民税・県民税の軽減額(寄附金税額控除)

(B)基本控除額:(寄附金額-2,000円)×10%

・寄附金額は、総所得金額等の合計額の30%が上限となります。

(C)特例控除額:(寄附金額-2,000円)×下表の割合A

・特例控除額は、調整控除適用後の個人市民税・県民税所得割額の20%が上限となります(平成26年12月31日までに寄附をされた分は、10%が上限となります。)。

| 課税総所得金額※1-人的控除差合計額※2 | 割合A |

|---|---|

| 195万円以下 | 84.895% |

| 195万円超330万円以下 | 79.79% |

| 330万円超695万円以下 | 69.58% |

| 695万円超900万円以下 | 66.517% |

| 900万円超1,800万円以下 | 56.307% |

| 1,800万円超4,000万円以下 | 49.16% |

| 4,000万円超 | 44.055% |

※1 利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得(株式や不動産などに関するものを除きます。)、一時所得、雑所得の各金額の合計額から、所得控除の合計額を控除した残額をいいます。所得の算出方法については、こちらのページをご参照ください。

※2 住民税と所得税の人的控除(基礎控除や扶養控除等)の差額の合計額をいいます(下表参照)。

人的控除差(配偶者控除・配偶者特別控除以外)(単位:円)

| 控除の種類 | 金額 | 控除の種類 | 金額 | ||

|---|---|---|---|---|---|

障害者控除 |

普通 | 1万 | 扶養控除 |

一般扶養親族 | 5万 |

| 特別 | 10万 | 特定扶養親族 | 18万 | ||

| 同居特別 | 22万 | 老人扶養親族 | 10万 | ||

寡婦控除(※) |

一般 | 1万 | 同居老親等 | 13万 | |

| 特別 | 5万 | 勤労学生控除 | 1万 | ||

| ひとり親控除(母)(※) | 5万 | 基礎控除 |

5万 |

||

| 寡夫控除・ひとり親控除(父)(※) | 1万 | ||||

※令和2年度以前は、寡婦控除・寡夫控除のみとなります。

人的控除差(配偶者控除・配偶者特別控除)(単位:円)

| 所得割の納税義務者の 合計所得金額 |

老人控除対象配偶者 | 配偶者の合計所得金額 | 配偶者の合計所得金額 | ||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 50(40)万未満(※) | 50(40)万以上55(45)万未満(※) | ||||||||||||||||||||||||||||||||||||||||||||||

| 900万以下 | 10万 | 5万 | 3万 | ||||||||||||||||||||||||||||||||||||||||||||

| 900万超950万以下 | 6万 | 4万 | 2万 | ||||||||||||||||||||||||||||||||||||||||||||

| 950万超1,000万以下 | 3万 | 2万 | 1万 | ||||||||||||||||||||||||||||||||||||||||||||

※令和2年度以前はカッコ内の金額となります。

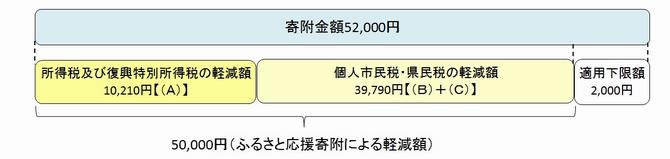

計算例

・課税総所得金額:600万円、寄附金額:52,000円の場合

- 所得税及び復興特別所得税の軽減額(寄附金控除)

(A)(52,000円-2,000円)×20%×1.021=10,210円

※総所得金額等の合計額の40% → 6,000,000円×40%=2,400,000円 → 所得税及び復興特別所得税寄付金控除の計算用寄附上限額

- 市民税・県民税の軽減額(寄附金税額控除)

(B)基本控除額:(52,000円-2,000円)×10%=5,000円

※総所得金額等の合計額の30% → 6,000,000円×30%=1,800,000円→基本控除計算用寄附上限額

(C)特例控除額:(52,000円-2,000円)×69.58%=34,790円

※調整控除適用後の個人市民税・県民税所得割額の20% → 特例控除額の上限額

→(B)+(C)=39,790円

手続き

・所得税及び復興特別所得税の確定申告書は、住所地を所轄する税務署に提出します。

・寄附金について所得税及び復興特別所得税の確定申告書を提出をされた方は、あらためて市民税・県民税申告書を提出する必要はありません。

・所得税及び復興特別所得税の確定申告書の提出を要しない方が、個人市民税・県民税の寄附金税額控除のみ適用を受けようとする場合には、お住まいの市区町村に市民税・県民税申告書を提出する必要があります。この場合、所得税の軽減を受けることができません。

・申告をする際には、さいたま市が発行する「領収書」を添付してください。

(注意)「領収書」は、申告の手続きに必要となりますので、申告の時期まで、大切に保管してください。

個人がワンストップ特例制度の適用を受ける場合

平成27年4月1日以降に寄附した分のみの場合は、申告特例申請書を寄附された都道府県・市区町村に提出することで、確定申告書や市民税・県民税申告書を提出することなく、個人市民税・県民税が軽減されます(ワンストップ特例制度)。

ただし、次のいずれかに該当する場合は、ワンストップ特例制度の適用を受けることができません。上記「個人が所得税及び復興特別所得税の確定申告書を提出する場合」の方法で控除の申告を行ってください。

- 所得税及び復興特別所得税の確定申告書又は市民税・県民税申告書の提出を要する方

- 所得税及び復興特別所得税の確定申告書や市民税・県民税申告書を提出した方(給与所得者が医療費控除の適用を受ける場合など)

- 申告特例申請書を提出した都道府県・市区町村の数が5を超える方

- 申告特例申請書又は申告特例申請事項変更届出書に記載した市区町村と寄附した年の翌年の1月1日にお住まいの市区町村が異なる方

計算方法

個人市民税・県民税から控除される金額は、次の(A)(B)(C)の合計額です。

(C)申告特例控除額が上記「個人が所得税及び復興特別所得税の確定申告書を提出する場合」 の「1.所得税及び復興特別所得税の軽減額」に相当します。

(A)基本控除額:(寄附金額-2,000円)×10%

・寄附金額は、総所得金額等の合計額の30%が上限となります。

(B)特例控除額:(寄附金額-2,000円)×下表の割合B

・特例控除額は、調整控除適用後の個人市民税・県民税所得割額の20%が上限となります。

(C)申告特例控除額:(B)×下表の割合C

| 課税総所得金額※1-人的控除差合計額※2 | 割合B | 割合C |

|---|---|---|

| 195万円以下 | 84.895% | 84.895分の5.105 |

| 195万円超330万円以下 | 79.79% | 79.79分の10.21 |

| 330万円超695万円以下 | 69.58% | 69.58分の20.42 |

| 695万円超900万円以下 | 66.517% | 66.517分の23.483 |

| 900万円超1,800万円以下 | 56.307% | 56.307分の33.693 |

| 1,800万円超4,000万円以下 | 49.16% | |

| 4,000万円超 | 44.055% |

※1 利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得(株式や不動産などに関するものを除きます。)、一時所得、雑所得の各金額の合計額から、所得控除の合計額を控除した残額をいいます。所得の算出方法については、こちらのページをご参照ください。

※2 住民税と所得税の人的控除(基礎控除や扶養控除等)の差額の合計額をいいます(下表参照)。

人的控除差(配偶者控除・配偶者特別控除以外)(単位:円)

| 控除の種類 | 金額 | 控除の種類 | 金額 | ||

|---|---|---|---|---|---|

障害者控除 |

普通 | 1万 | 扶養控除 |

一般扶養親族 | 5万 |

| 特別 | 10万 | 特定扶養親族 | 18万 | ||

| 同居特別 | 22万 | 老人扶養親族 | 10万 | ||

寡婦控除(※) |

一般 | 1万 | 同居老親等 | 13万 | |

| 特別 | 5万 | 勤労学生控除 | 1万 | ||

| ひとり親控除(母)(※) | 5万 | 基礎控除 |

5万 |

||

| 寡夫控除・ひとり親控除(父)(※) | 1万 | ||||

※令和2年度以前は、寡婦控除・寡夫控除のみとなります。

人的控除差(配偶者控除・配偶者特別控除)(単位:円)

| 所得割の納税義務者の 合計所得金額 |

老人控除対象配偶者 | 配偶者の合計所得金額 | 配偶者の合計所得金額 | ||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 50(40)万未満(※) | 50(40)万以上55(45)万未満(※) | ||||||||||||||||||||||||||||||||||||||||||||||

| 900万以下 | 10万 | 5万 | 3万 | ||||||||||||||||||||||||||||||||||||||||||||

| 900万超950万以下 | 6万 | 4万 | 2万 | ||||||||||||||||||||||||||||||||||||||||||||

| 950万超1,000万以下 | 3万 | 2万 | 1万 | ||||||||||||||||||||||||||||||||||||||||||||

※令和2年度以前はカッコ内の金額となります。

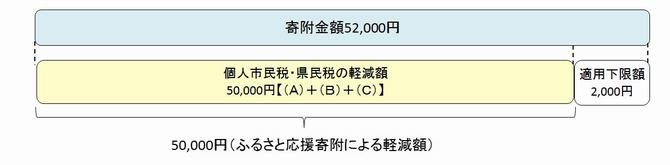

計算例

・課税総所得金額:600万円、寄附金額:52,000円の場合

(A)基本控除額:(52,000円-2,000円)×10%=5,000円

※総所得金額等の合計額の30% → 6,000,000円×30%=1,800,000円→基本控除計算用寄附上限額

(B)特例控除額:(52,000円-2,000円)×69.58%=34,790円

※調整控除適用後の個人市民税・県民税所得割額の20% → 特例控除額の上限額

(C)申告特例控除額:34,790円×(69.58分の20.42)=10,210円

→(A)+(B)+(C)=50,000円(個人市民税・県民税の軽減額)

※返礼品を受領した際の経済的利益は、一時所得に該当します。申告が必要となる場合がありますので、詳しくは国税庁ホームページをご参照ください。

手続き

・さいたま市のふるさと応援寄附をされた方が、ワンストップ特例制度の適用を受ける場合は、申告特例申請書をさいたま市へ提出してください。

寄附金税額控除に係る申告特例申請書(第55号の5様式)(PDF形式 488キロバイト)

寄附金税額控除に係る申告特例申請書(第55号の5様式)(PDF形式 488キロバイト)

・申告特例申請書を提出した後、内容に変更があった場合は、寄附された都道府県又は市区町村に申告特例申請事項変更届出書を提出してください。

寄附金税額控除に係る申告特例申請事項変更届出書(第55号の6様式)(PDF形式 147キロバイト)

・提出先

財政局財政部財政課財源係

法人が寄附した場合

法人税等の所得算定上、全額損金算入できます。

お問い合わせ

・所得税及び復興特別所得税の確定申告について ⇒ 住所地を所轄する税務署へお問い合わせください。

・個人住民税の申告について ⇒ お住まいの市区町村へお問い合わせください。

・ワンストップ特例制度の手続きについては、下記の財政課財源係へ お問い合わせください。

| 担当課 | 電話番号 |

|---|---|

|

財政局財政部 財政課財源係 |

048-829-1155 |

・法人税の申告について ⇒ 法人の所在地を所轄する税務署へお問い合わせください。

関連ダウンロードファイル

![]()

PDFファイルの閲覧にはAdobe Reader(無償)が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトからAdobe Readerをダウンロードしてください。

この記事についてのお問い合わせ

財政局/税務部/市民税課 管理・企画係

電話番号:048-829-1913 ファックス:048-829-1986