ページの本文です。

更新日付:2024年3月29日 / ページ番号:C005315

事業所税

事業所税とは

事業所税は、都市における行政サービスと企業活動との受益関係に着目し、市内に所在する一定規模以上の事務所・事業所等に対して、課税する税金です。「事業所床面積」を課税標準とする資産割と「従業者給与総額」を課税標準とする従業者割によって構成されます。

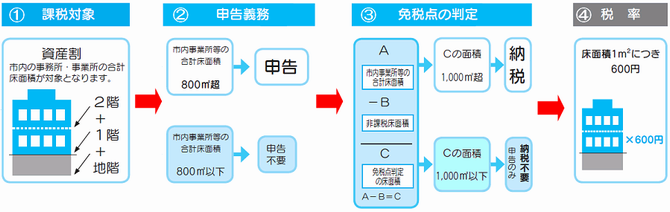

資産割

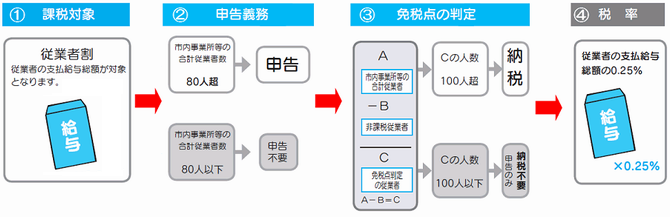

従業者割

| 区分 | 資産割 | 従業者割 |

|---|---|---|

| 課税客体 | 事業所等で行われる事業 | |

| 納税義務者 | 事業所等において事業を行う法人又は個人 | |

| 課税標準 | 事業所床面積 | 従業者給与総額 |

| 税率 | 1平方メートル当たり600円 | 従業者給与総額の0.25% |

| 申告義務 | 市内合計事業所床面積が800平方メートル超 | 市内合計従業者数が80人超 |

| 免税点 |

市内合計事業所床面積が非課税床面積を除いて1,000平方メートル以下 |

市内合計従業者数が非課税従業者を除いて100人以下 |

| 課税標準の算定期間 |

|

|

| 申告納付期限 |

|

|

(補足)申告義務の有無、免税点の判定は、資産割・従業者割それぞれについて、算定期間の末日の状況で行います。

ご提出・お問い合わせ先

各申告書・申請書の提出先は次のとおりです。

| 直接お持ちいただく場合 |

北部市税事務所 法人課税課 法人・諸税係窓口(大宮区役所5階) |

|---|---|

| 送付していただく場合 |

北部市税事務所 法人課税課 法人・諸税係 宛に送付 【送付先】 〒330-8501 さいたま市大宮区吉敷町1丁目124番地1 さいたま市 財政局 北部市税事務所 法人課税課 法人・諸税係 宛 |

お問い合わせ先

電話番号 048-646-3272(直通)

ファックス 048-646-3164

内容などにご不明な点がある場合には 北部市税事務所 法人課税課 法人・諸税係 までお問い合わせください。

関連ファイル

申請様式(事業年度に関わらず同じ様式を使用します。)

【改訂版】事業所等の新設・廃止・異動申告書(PDF形式 44キロバイト)

【改訂版】事業所等の新設・廃止・異動申告書(PDF形式 44キロバイト)- 【改訂版】事業所用家屋の貸付け等申告書(PDF形式 134キロバイト)

【改訂版】事業所用家屋の貸付け等申告書(エクセル形式 35キロバイト)

【改訂版】事業所用家屋の貸付け等申告書(エクセル形式 35キロバイト)- 【改訂版】(継続紙)事業所用家屋の貸付け等申告書(PDF形式 77キロバイト)

- 【改訂版】(継続紙)事業所用家屋の貸付け等申告書(エクセル形式 32キロバイト)

- 【改訂版】更正の請求書(PDF形式 112キロバイト)

- 事業所税納付書(PDF形式 119キロバイト)

申告書様式【改訂版】(平成28年1月1日以後開始の事業年度にかかる申告に使用します。)

平成28年1月1日以後開始の事業年度にかかる申告に必要な申告書の様式です。

- 【改訂版】第四十四号様式(事業所税の申告書)(PDF形式 94キロバイト)

- 【改訂版】第四十四号様式別表一(事業所等明細書)(PDF形式 70キロバイト)

- 【改訂版】第四十四号様式別表二(非課税明細書)(PDF形式 65キロバイト)

- 【改訂版】第四十四号様式別表三(課税標準の特例明細書)(PDF形式 72キロバイト)

- 【改訂版】第四十四号様式別表四(共用部分の計算書)(PDF形式 67キロバイト)

- 事業所税減免申請書(PDF形式 56キロバイト)

- 事業所税減免申請書(エクセル形式 73キロバイト)

(注意)減免については一定の要件があります。詳細は、『事業所税の手引き』をご参照いただくか、北部市税事務所 法人課税課 法人・諸税係 までお問い合わせください。

記載例

- 【改訂版】記載例_申告書(PDF形式 346キロバイト)

- 【改訂版】記載例_事業所等の新設・廃止・異動申告書(PDF形式 400キロバイト)

- 【改訂版】記載例_事業所用家屋の貸付け等申告書(PDF形式 335キロバイト)

- 【改訂版】 記載例(継続紙)事業所用家屋の貸付け等申告書(PDF形式 250キロバイト)

事業所税の手引き

課税のしくみについてのご理解と申告書作成の際にお役立てください。

事業所税 質問と回答

質問1 事業年度の中途で、事業所の1つを新設(又は廃止)した場合、資産割の課税標準はどうなりますか?

回答1 資産割の課税標準は、原則として課税標準の算定期間の末日における、事業所床面積であるとされています。

ただし、事業年度(算定期間)の中途で新設(又は廃止)をした場合の床面積の算定は、月割で計算します。新設の場合は、新設の日が属する月の翌月から、廃止の場合は、廃止の日が属する月までの月数で計算します。

なお、属する月とは通常、その月の1日から月末をいいますが、15日決算であれば16日から翌月15日までを属する月として取り扱います。

質問2 事業年度の中途において、同一事業所内にさらに1棟の事業所用家屋を新設しました。この新設家屋は月割で課税されますか?

回答2 同一敷地内における新築又は増築のような床面積の増加は、単なる床面積の異動ですから、月割で課税は行いません。

したがって、事業年度の末日近くになって、事業所床面積が急増したような場合でも、その事業年度末日の床面積を課税標準として課税されることとなります。

つまり、月割での課税は、支店及び営業所等のように一単位で事業が行われると認められる事業所等の新設又は廃止があった場合に行われます。

質問3 免税点の判定において、次のような従業者の取扱いについてはどうなるか教えてください。

- 出向社員

(1)A社の社員がB社に出向し、給与等はA社が支払い、B社はA社に対して当該給与相当分を指導料として支払っている場合

(2)A社の社員がB社に出向しており、給与等はA社及びB社がそれぞれ一部ずつ支払っている場合 - 数社の役員を兼務する兼務役員

- 無給の役員

- パートタイマー

- 日々雇用等の臨時の従業員

- 課税区域外の建築現場等へ派遣されている職員

- 保険外交員のように給与所得と事業所得とを有する従業員

回答3

- (1)出向先の会社の従業者に含める

(2)主たる給与等を支払う会社の従業者に含める - それぞれの会社の従業者に含める(無給の役員は除く)

- 従業者に含めない

- 従業者に含めない

- 従業者に含める

- 従業者に含めない

- 従業者に含める

この記事についてのお問い合わせ

財政局/北部市税事務所/法人課税課 法人・諸税係

電話番号:048-646-3272 ファックス:048-646-3164