ページの本文です。

更新日付:2023年3月27日 / ページ番号:C032009

個人市民税・県民税の給与からの特別徴収を徹底します

概要

埼玉県と県内全市町村は、原則として全ての給与支払者を特別徴収義務者に指定する取り組みを進めています。

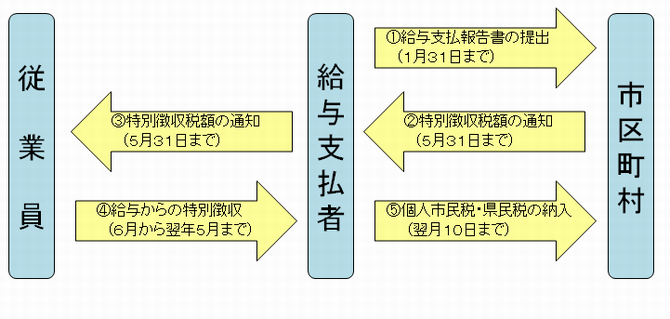

給与からの特別徴収とは

所得税の源泉徴収と同様に、給与支払者が従業員の毎月の給与から個人市民税・県民税を天引きし、市区町村に納入する制度です。法令の定めにより、給与支払者は原則として全て特別徴収義務者として、個人市民税・県民税を特別徴収していただく必要があります。

関連リンク

この記事についてのお問い合わせ

財政局/北部市税事務所/法人課税課 特別徴収係

電話番号:048-646-3271 ファックス:048-646-3164