ページの本文です。

更新日付:2024年4月1日 / ページ番号:C002767

特別徴収をしていた従業員が退職・休職した

6月1日から12月31日までに退職・休職した場合

特別徴収ができない残りの税額は普通徴収へ切替を行い、納税義務者(退職等する社員)本人に納付していただきます。「給与支払報告特別徴収 に係る給与所得者異動届出書」(以下「異動届出書」と表記)を提出してください。

ただし、納税義務者からの申し出があった場合は、退職時に支払いをする給与又は退職手当等から一括して特別徴収しなければなりません。納税義務者に一括徴収するか否かをご確認の上、異動届出書をご提出いただきますようお願いします。

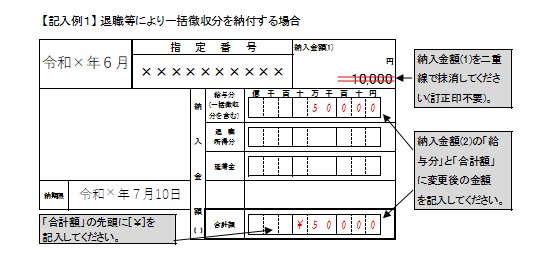

なお、退職・休職後に税額の変更が生じる場合がありますので、年税額が0円でも提出してください。また、一括徴収して納入するときは、納入書の金額を訂正して納入してください。

翌年1月1日から4月30日までに退職・休職した場合

地方税法第321条の5第2項ただし書きにより、特別徴収できない税額は、納税義務者本人からの申し出がなくても、5月31日までの間に支払いをする給与又は退職手当等から一括して特別徴収しなければなりません。 (一括して特別徴収すべき金額が退職手当等の金額を超える場合は、この限りではありません。)

異動届出書は必ずご提出いただきますようお願いします。

なお、5月退職の場合も、最終月分として特別徴収により納入していただきます。また、一括徴収して納入するときは、納入書の金額を訂正して納入してください。

外国人の方が退職して帰国される場合(お願い)

納税義務者が退職・休職した場合は、上記の通りその時期により取扱いが異なりますが、外国人の方が退職後に帰国される場合など、退職等した後に普通徴収を行うことが困難となることが見込まれる場合については、退職する時期に関わらず、退職時に支払いをする給与又は退職手当等から一括して特別徴収していただきますようお願いします。また、異動届出書は必ずご提出いただきますようお願いします。

なお、一括徴収して納入するときは、納入書の金額を訂正して納入してください。

外国人を雇用する事業主様向けの広報チラシ(九都県市特別徴収推進検討会作成)

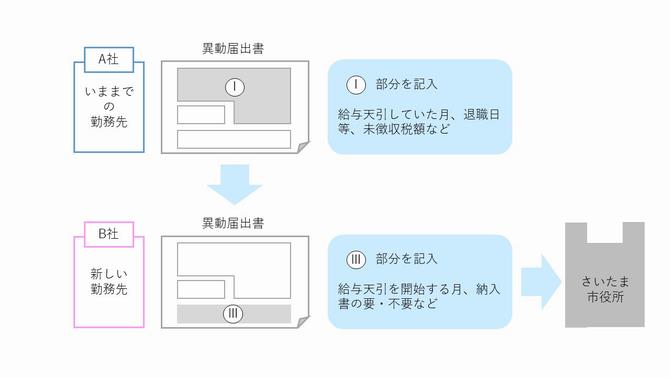

退職(転勤)し、引き続き次のお勤め先で特別徴収をする場合

転勤元(いままでの勤務先)の事業所で年税額や何月分まで徴収済みであるかなどを記入し、転勤先(新しい勤務先)の事業所に「異動届出書」を引継ぎます。そして、転勤先の事業所で何月から徴収を始めるかなどを転勤先で記入し、法人課税課特別徴収係へ提出してください。なお、現年度分を転勤元の事業所で一括して特別徴収している場合は、転勤先の事業所では新年度から特別徴収に切替える旨記載した「特別徴収切替届出(依頼)書」を提出してください。

次年度の給与支払報告書を提出した後に退職等した場合

前年度はさいたま市で特別徴収をしていなかった方(他市町村で課税されていた、普通徴収であったなど)で、1月にさいたま市へ特別徴収の給与支払報告書を提出した後に退職・休職等により、次年度(6月以降)の特別徴収ができなくなる場合には「異動届出書」を提出してください。

「異動届出書」の様式

様式はダウンロードページ(1 特別徴収をしていた従業員が退職・休職・転勤した場合)にあります。

退職所得に係る市民税・県民税を徴収し、納入する場合

『納入申告書』での申告が必要です。詳しくは下記をご参照ください。

退職所得に係る市民税・県民税について

(補足)平成18年1月1日以降、年の中途に退職した方(フリーターやアルバイトなど短期就労の方も含む。)で、給与の支払総額が30万円を超える場合は、『給与支払報告書』を退職した時に住所のある市区町村に提出しなければならないこととなりました。

提出先

〒330-8603

さいたま市大宮区吉敷町1丁目124番地1 大宮区役所5階

さいたま市 財政局 北部市税事務所 法人課税課 特別徴収係 宛

この記事についてのお問い合わせ

財政局/北部市税事務所/法人課税課 特別徴収係

電話番号:048-646-3271 ファックス:048-646-3164